37 / 58

37 / 58

37

2014

La Ley 35/2014 de 26 de diciembre, por la que se modifica

el texto refundido de la Ley General de la Seguridad Social

en relación con el régimen jurídico de las Mutuas de

Accidentes de Trabajo y Enfermedades Profesionales de

la Seguridad Social, en la nueva redacción dada al artículo

75 del referido texto refundido, en materia de resultado

económico y reservas, establece que en cada uno de los

ámbitos de la gestión de las Mutuas, se constituirá una

reserva de estabilización que se dotará con el resultado

económico positivo obtenido anualmente, cuyo destino

será corregir las posibles desigualdades de los resultados

económicos generados entre los diferentes ejercicios en

cada uno de los ámbitos. Las cuantías de las Reservas serán

las siguientes:

a) La Reserva de Estabilización de Contingencias

Profesionales tendrá una cuantía mínima equivalente al

30 por ciento de la media anual de las cuotas ingresadas

en el último trienio por esa contingencia, pudiendo

elevarse, voluntariamente, hasta el 45 por ciento, que

constituirá el nivel máximo de dotación de la reserva.

b) La Reserva de Estabilización de Contingencias

Comunes permanece inalterada, con una cuantía

mínima equivalente al 5 por ciento de las cuotas

ingresadas durante el ejercicio económico por las

mencionadas contingencias, la cual podrá incrementarse

voluntariamente hasta el 25 por ciento, que constituirá el

nivel máximo de cobertura.

c) Y por último, la Reserva de Estabilización del Cese de

Actividad tendrá una cuantía mínima equivalente al 5 por

ciento de las cuotas ingresadas por esta contingencia,

que podrá incrementarse voluntariamente hasta el 25

por ciento de las mismas cuotas, siendo éste el límite

máximo de cobertura. Asimismo, las Mutuas ingresarán

en la Tesorería General de la Seguridad Social, la dotación

de la Reserva Complementaria de Estabilización por Cese

de Actividad, que constituirá la misma, con la finalidad

de garantizar la suficiencia financiera de este sistema de

protección. La cuantía se corresponderá con la diferencia

entre el importe destinado a la Reserva de Estabilización

por Cese de Actividad y la totalidad del resultado neto

positivo.

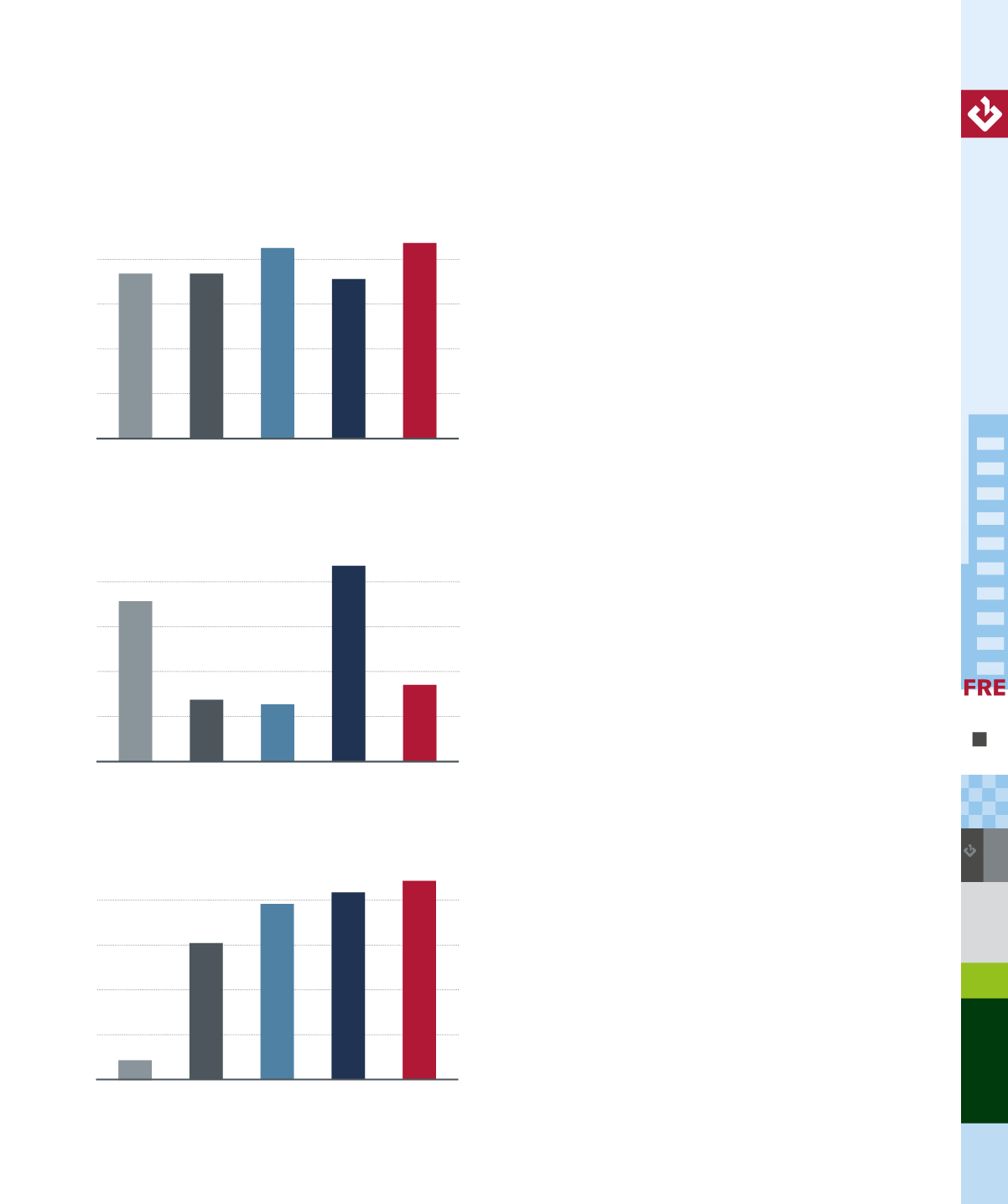

Reservas e Ingreso del Resultado

Económico Positivo

Resultado a Distribuir Contingencias Comunes

Millones de euros

2010

65,89

2012

24,49

2013

73,45

2014

35,88

2011

26,75

Resultado a Distribuir Cese Actividad

Millones de euros

2012

39,63

2013

41,19

2014

44,82

2011

30,15

2010

4,19

Resultado a Distribuir Contingencias Profesionales

Millones de euros

2010

160,20

2011

161,22

2012

187,78

2013

154,51

2014

190,40